Demoledor informe de la Cámara de Cuentas sobre la gestión del Ayuntamiento de Maracena

La Cámara de Cuentas de Andalucía, incluyó en el Plan de Actuaciones para el año 2015, la fiscalización sobre el cumplimiento de legalidad y el control interno de la gestión económico-financiera y contable de determinados Ayuntamientos comprendidos en el tramo poblacional de 20.000-40.000 habitantes, referido al ejercicio económico del 2013, en el marco de una fiscalización de seguridad limitada.

Entre los municipios fiscalizados se encuentra Maracena, que se suma a los de Alhaurín el Grande (Málaga), Ayamonte (Huelva), Los Palacios y Villafranca (Sevilla), y Vícar (Almería). El Ayuntamiento de Maracena está gobernado con mayoría absoluta por el socialista Noel López. El año al que corresponde la fiscalización, 2013, se encontraba ya en su segundo mandato.

En esa fiscalización, la Cámara de Cuentas ha detectado irregularidades en materia de personal. Además de la falta de una "adecuada política" en este área y la "desviación" entre los efectivos reales y la plantilla debido al casi centenar de contrataciones temporales, se suman las gratificaciones a la Policía Local, que contravienen la normativa vigente.

Tampoco hace bien los deberes el municipio en materia económica presupuestaria, donde el órgano fiscalizador advierte de la falta de criterios para la prioridad de los pagos pendientes a proveedores, el hecho de que la mayoría de los ingresos tributarios provenga de aprovechamientos urbanísticos generados entre 2005 y 2011 sobre los que no se ejerce control, o el incumplimiento de la estabilidad presupuestaria.

Llama la atención en el demoledor informe elaborado por la Cámara de Cuentas los cambios al frente del área de Intervención del Ayuntamiento. Cinco interventores entre 2009 y 2013. Y llama más aún la atención que pese a "las irregularidades detectadas en las áreas de personal y gestión del gasto", desde la Intervención no se haya hecho uso de las facultades que le atribuye la ley para poner reparos o expresar su desacuerdo con asuntos aprobados.

El trabajo, según la Cámara de Cuentas, ha abordado tres áreas de gestión:

- La administrativa, que ha comprendido el análisis de la organización, de los entes dependientes en los que participa la entidad, de la secretaría, registros y actas, de la gestión de personal y de la gestión de subvenciones concedidas y recibidas.

- La económico-financiera y contable, que comprende el análisis de los presupuestos y su gestión, de la gestión contable y de la tesorería.

- Y la de Intervención, que ha abarcado el análisis de la función interventora, la estabilidad presupuestaria, el plan de pago a proveedores, el plan de ajuste, el control de la morosidad y el registro de facturas.

Las principales conclusiones del Ayuntamiento de Maracena son las siguientes:

Área de gestión administrativa

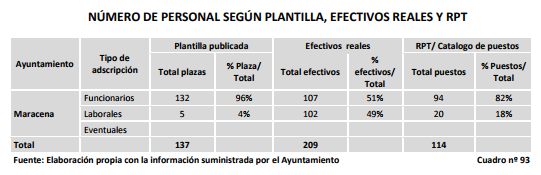

El Ayuntamiento carece de organigrama, de manuales de procedimientos y de una adecuada política de personal que dote de estabilidad a la plantilla y racionalice el gasto de personal. La RPT contiene 114 puestos, mientras que en la plantilla son 137 y los efectivos reales 209. La desviación entre los efectivos reales y la plantilla se sitúa en un 53 por ciento debido a las 98 contrataciones de laborales temporales. La RPT no cumple con los requerimientos del EBEP.

Las gratificaciones percibidas por la Policía Local contravienen el art. 6.3 del RD 861/1986.

Según detalla la Cámara de Cuentas, hay funcionarios de la Policía Local que han cobrado estas gratificaciones durante 10 meses, siendo estas del mismo importe durante más de cinco meses seguidos, lo que como indica el organismo fiscalizador, "contraviene la propia naturaleza del concepto retributivo ya que las gratificaciones no pueden ser fijas en su cuantía ni periódicas en cuanto a su devengo.

No hay un control específico sobre las subvenciones de concesión directa, limitándose, en su caso, la intervención a comprobar la existencia de crédito presupuestario. Tampoco se realiza un seguimiento integral de las subvenciones recibidas, ni un control sobre los flujos financieros que éstas originan.

Área de gestión económico-financiera y contable

El Ayuntamiento aprueba con 191 días de retraso su presupuesto, con 126 de retraso en la presentación de la Cuenta General al Pleno. La rendición a la Cámara de Cuentas de Andalucía tiene lugar con 145 días de retraso de la fecha que prevé la regulación de esta Institución.

El Ayuntamiento no forma adecuadamente ni actualiza el inventario de bienes de acuerdo con el Reglamento de Bienes de las Entidades Locales, art. 17 y 33. Tampoco cumple con la obligación de suministrar información al Pleno sobre la ejecución del presupuesto y la situación de la tesorería, ni regula su periodicidad; ambos extremos son exigidos en el art 297 TRLRHL.

El saldo de la cuenta 413 “Acreedores por operaciones pendientes de aplicar a presupuesto” asciende a 805.407,10 euros. Los expedientes de reconocimiento extrajudicial de crédito, de años anteriores, totalizan 982.977,52 euros. Hay facturas pendientes de aplicar al presupuesto que no se encuentran recogidas en el saldo de la cuenta 413, la de mayor cuantía no recogida es emitida por una sociedad mercantil por un importe de 148.433,51 euros y data del año 2008. Los pagos pendientes de aplicación (cuenta 555) ascienden al término del ejercicio a 903.609,91 euros.

El Ayuntamiento no tiene un Plan de Disposición de Fondos que establezca una prioridad de los pagos de acuerdo con la Ley 15/2010 (LMLMOP). Se han gestionado en el ejercicio como pagos a justificar un total de 106.744,09 euros. Una vez concluido el plazo quedan pendientes de justificar 20.812,21 euros. El Ayuntamiento nombra sucesivamente a varios habilitados, dentro de un mismo departamento, como mecanismo de eludir la obligatoriedad de justificar en plazo.

El saldo de dudoso cobro dotado por el Ayuntamiento asciende a 5.126.712,68 euros La mayoría de los ingresos tributarios se corresponden con aprovechamientos urbanísticos generados entre 2005 y 2011. Se desconoce el estado de los proyectos que originaron esos derechos y no se ejerce control alguno sobre la cobrabilidad de los mismos.

Área de Intervención

En el Ayuntamiento de Maracena, durante el periodo 2009-2013, se han sucedido 5 nombramientos para cubrir el puesto de Interventor, uno como provisional y el resto como accidentales. En los nombramientos accidentales analizados, no consta la solicitud del informe preceptivo al órgano competente de la Comunidad Autónoma. La Intervención del Ayuntamiento de Maracena no ha hecho uso de las notas de reparos, a pesar de las irregularidades detectadas en las áreas de personal y gestión del gasto que se han puesto de manifiesto en este informe.

El Ayuntamiento de Maracena incumple el objetivo de estabilidad presupuestaria respecto de la liquidación del presupuesto y presenta unas necesidades de financiación de 1.225.610,78 euros, es decir, -7 por ciento sobre los ingresos no financieros.

El Ayuntamiento se ha acogido a las tres fases del Plan de Pago a Proveedores con un volumen total de obligaciones de 12.302.125,28 euros. El Ayuntamiento incumple en los cuatro trimestres el periodo legal de pagos fijado en 30 días.

El registro de facturas carece de instrucciones internas sobre su funcionamiento. Además, no se realizan los requerimientos previstos en la norma para la justificación de las facturas y el Pleno no acuerda la publicación del informe comprensivo del estado de tramitación de las facturas pendientes de reconocimiento exigido por el art. 5.4 de la Ley 15/2010 (LMLMOP).