Cómo te quita el banco tus ahorros

Junto con las eléctricas, el otro sector con menos empatía social, largamente demostrada y, por ello, menos apreciado y probablemente más odiado por la ciudadanía, es la banca.

Cuidado, se avecinan tiempos peores, tras aumentar comisiones la banca, que te informan en correos o correspondencia farragosa, que no sueles ni leer

Pocos usuarios y usuarias que no hayan tenido alguna vez un problema con su entidad. Pero cuidado, se avecinan tiempos peores, tras aumentar comisiones, que te informan en correos o correspondencia farragosa, que no sueles ni leer.

Y te avanzamos, algunos bancos cobran hasta 240 euros al año solo por mantener abierta una cuenta corriente, lo que la mayoría dispone.

Más pendientes del recibo de la luz, no hemos percibido que las entidades financieras, además de las comisiones, han elevado las cantidades que cobran por los servicios que les prestan, dos de las más relevantes fuentes de sus ingresos, y cuya aplicación intensifican, a pesar de que usuarios y usuarias realizan ellos mismos por internet la mayoría de los trámites

Más pendientes del recibo de la luz, no hemos percibido que las entidades financieras, además de las comisiones, han elevado las cantidades que cobran por los servicios que les prestan, dos de las más relevantes fuentes de sus ingresos, y cuya aplicación intensifican, a pesar de que usuarios y usuarias realizan ellos mismos por internet la mayoría de los trámites.

La banca aprieta

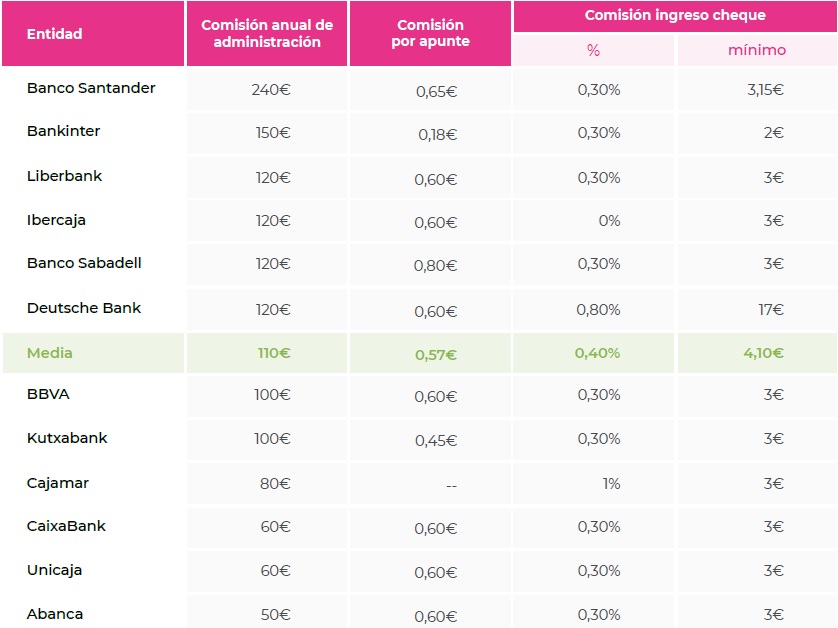

Disponer de una cuenta corriente y de una tarjeta para operar le cuesta una media de 140,17 euros al año a la clientela de las principales entidades financieras, según revela el segundo barómetro sobre comisiones bancarias elaborado por la organización de consumidores Asufin (Asociación de Usuarios Financieros).

Un total de 86 céntimos más que el año pasado, "por el mero hecho de tener una cuenta corriente y una tarjeta de débito, los dos instrumentos mínimos para tener acceso a los servicios financieros en España", señala el estudio de Asufín, que llama la atención sobre el hecho de que ese encarecimiento llega en un contexto "de reducción de ingresos y ‘expulsión’ de clientes ‘premium" y en el que "las condiciones bonificadas se mantienen en general igual de exigentes".

1.-Subida del cobro por mantenimiento

Continúa la subida de las comisiones por mantenimiento de cuenta para quienes no cumplan los requisitos (ingreso de nóminas, uso de tarjetas…), por parte de algunas entidades. Las entidades Banco Santander (96 euros), Ibercaja (48 euros) y Kutxabank (40 euros) lideran la subida2.- Requisitos que no garantizan el coste cero

En cuentas bonificadas, una entidad, Banco Sabadell, ha empezado a cobrar una comisión de 15 euros trimestrales, a pesar del cumplimiento de los requisitos.

3.- La bonificación sigue condicionada

Los requisitos para acceder a los productos bonificados se mantienen, con la excepción de Bankinter, que ha reducido la nómina mínima de 1.000 a 800 euros.

4.- Comisión mínima por “números rojos”

En descubiertos, el cobro de importes supone un importante sobrecoste, especialmente en los más comunes, los de menor importe. La aplicación de comisiones mínimas por parte de entidades que antes no lo hacían (Abanca, 15 euros, Cajamar, 12 euros y Bankinter, 3 euros) reflejan esta subida.

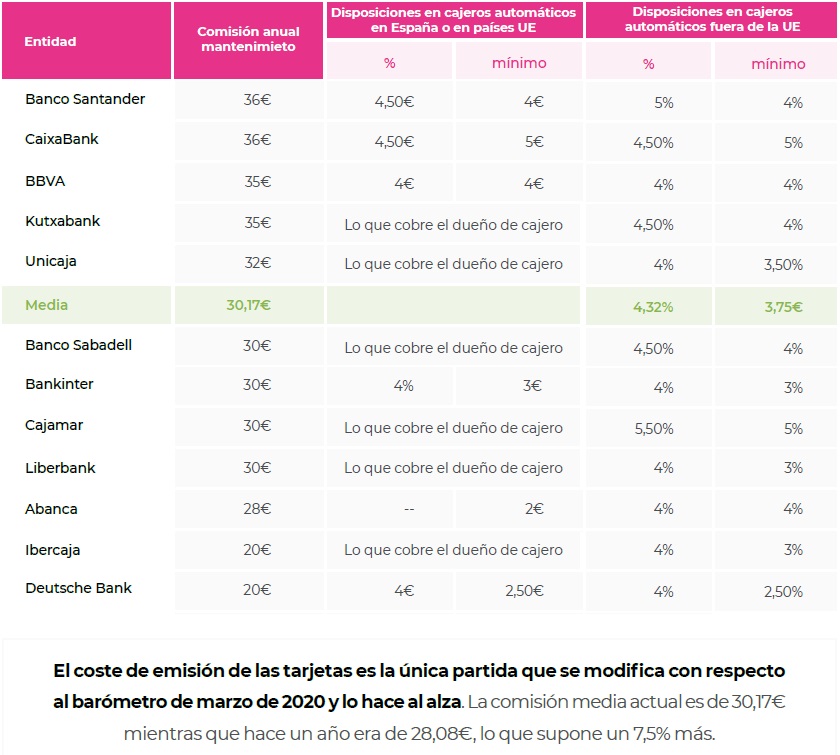

5.- Comisiones por tarjetas

En tarjetas, se mantienen las comisiones por disposición de efectivo en cajero, que habían subido en los dos últimos años de forma importante, entre un 4% y 4,5%, cuando se trata de cajeros de otras entidades. Además, aumentan en varias entidades las comisiones de emisión o mantenimiento de la tarjeta, como es el caso de CaixaBank que la sube 8 euros, BBVA con 7 euros y Liberbank, 6 euros, entre otros.

(Del II Barómetro Comisiones Bancarias de Asufin)

De hecho, añade, "muchas entidades han endurecido las condiciones en los dos productos más básicos: el mantenimiento de cuentas corrientes y disposición de tarjetas de crédito, elevando su comisión anual", con lo que "se está generando el caldo de cultivo para un aumento de la exclusión financiera, sobre todo para el consumidor más vulnerable", la clientela que no puede vincularse más a la entidad, porque no tienen ingresos mínimos o tienen más de una cuenta y no pueden domiciliar ingresos.

Un coste de mantenimiento que se ha consolidado en el sector, sin que se sepa, muy bien, a qué se refiere. Es decir, qué coste genera una cuenta que engorda a la entidad. ¿Y si no tiene movimientos? Porque de la tarjeta, irrelevante su precio físico

Un coste de mantenimiento que se ha consolidado en el sector, sin que se sepa, muy bien, a qué se refiere. Es decir, qué coste genera una cuenta que engorda a la entidad. ¿Y si no tiene movimientos? Porque la tarjeta es irrelevante su precio físico.

Para eludir el pago de esas comisiones, los bancos exigen al cliente la llamada "vinculación", que no deja de ser otra cosa que el movimiento de unos volúmenes mínimos de dinero entre los que resultan habituales los ingresos de 600 a 800 euros mensuales, ya sea como nómina, pensión o facturación, mantener saldos de unos 300, tener contratados productos financieros (hasta por 25.000), domiciliar recibos o efectuar un mínimo de operaciones al trimestre o al año.

El BBVA acaba de cambiar sus condiciones para considerar que una cuenta está vinculada. Desde el 15 de junio pasado, para beneficiarse de una cuenta sin comisiones en la entidad es preciso tener domiciliada una nómina o ingresos periódicos superiores a 800 euros, o bien una pensión de al menos 300 euros. Pero, además, en los últimos cuatro meses deberá tener un mínimo de cinco cargos por recibos domiciliados o una tarjeta de débito activa con movimientos. Se requiere también tener algún producto adicional contratado: préstamos, hipotecas, seguros o productos de inversión con un importe mínimo de 5.000 euros, o bien una tarjeta de crédito activa y gastar al menos 200 euros cada cuatro meses.

ING, la que fue banca sin comisiones, que cerró su cuenta negocios, ha decidido cobrar 10 euros mensuales a los clientes que no hayan domiciliado los ingresos y tengan más de 30.000 euros en la cuenta naranja.¿Quién iba a pensar que La General iba a quedar arrasada y desaparecida en el banco de La Caixa, Caixabank? Pésimas decisiones de la última etapa de la entidad granadina, presidida por Antonio Jara, que la enterró. Primero por negarse a aceptar un banco andaluz, luego por integrarse sin poder en aquel fallido banco BMN, liderado por Caja Murcia, donde quedó diluida. Lo que derivó en lo inevitable. Ayudas públicas y absorción por parte de Bankia, en un banco que precisó del Estado 22.424 millones de euros para ser rescatada, de las que tan solo ha devuelto apenas 3.003 millones en casi 9 años. Y ahora en Caixabank. Sufrida clientela de la antigua CajaGranada, acosada con comisiones, antes y ahora.

Y más, cuando el mapa bancario, cada vezs más concentrado, reduce las posibilidades de elección a la clientela.

Los ingresos netos por comisiones, una vez descontados los gastos, alcanzaron los 17.012 millones de euros en 2020, en plena pandemia, tras haber llegado a 19.761 un año antes, en plena recuperación, según los datos de AEBanca, la patronal del sector, que cifran las ganancias netas de 2019 en 14.566 y recogen para 2020 unas pérdidas de 20.251, aunque en este caso tras destinar 11.000 a provisiones ordinarias y guardar otros 12.000 para afrontar la crisis pandémica. Los beneficios netos del negocio en España superaron los 3.000 millones.

Así que esos cambios en el negocio bancario coinciden con unos duros ajustes de plantilla que se han llevado por delante 15.000 empleos y varios miles de sucursales en solo seis meses y, también, con un cambio de hábitos del cliente, que ya efectúa más de la mitad de las operaciones por cauces virtuales, a través de sus ordenadores y teléfono.

Según el Banco de España, el sector sigue aplicando a sus clientes hasta cuarenta modelos distintos de recargos, el uso de algunos de los cuales ha sido declarado abusivo por el Tribunal de Justicia de la UE (TJUE), que en los últimos años ha tumbado una decena de abusos

Con todo, según el Banco de España, el sector sigue aplicando a sus clientes hasta cuarenta modelos distintos de recargos, el uso de algunos de los cuales ha sido declarado abusivo por el Tribunal de Justicia de la UE (TJUE), que en los últimos años ha tumbado una decena de abusos

Muchos de los conflictos y reclamaciones, ante la inoperancia de las oficinas de atención al cliente –que atienden por teléfono, desde call center acaban en los juzgados o en el Banco de España. Desde comisiones, hipotecas o créditos abusivos, o menores, como la negativa de ofrecerte extractos de años pasados, dado que las entidades suelen entregar las de los seis últimos meses.

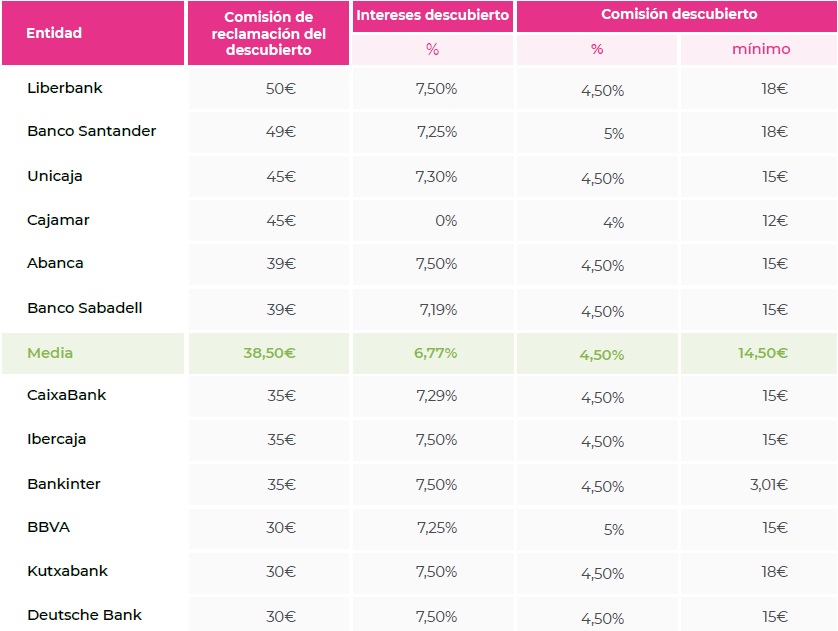

Pero hay más. También se han endurecido el coste de los descubiertos, al generalizarse el cobro de mínimos que se imputan desde que se incurre en números rojos y con independencia de la cuantía del agujero, que pueden llegar hasta los 50 euros de sanción.

En este sentido, bancos que "cobraban una comisión del 4%, es decir apenas 4 euros por un descubierto de 100, ahora aplican mínimos más altos, de hasta 18 euros, por lo que siempre se aseguran esa cantidad", una tendencia que, junto a la anterior "lleva a que, salvo mínimas excepciones, los servicios bancarios básicos resulten cada vez más caros", reseña el barómetro.

Estos son los principales movimientos que las doce principales entidades financieras del país han aplicado en el último año a las comisiones por servicios bancarios que cobran a sus clientes:

Asufin advierte del alarmante caso de Banco Sabadell, de momento aislado, pero que puede marcar nuevos movimientos de otras entidades. Ha bajado la comisión en las cuentas no bonificadas, de 200 euros a 120 euros anuales, pero ha empezado a cobrar a quienes cumplen las condiciones de su cuenta una comisión trimestral de 15 euros, justificada por los servicios añadidos que ofrece.La media de comisiones en base a los datos recabados de las 13 principales entidades del mercado se sitúa en 110 euros, el mantenimiento de la cuenta y 30,16 euros, la tarjeta de débito, que sitúan el total en 140,16 euros. La entidad que menos comisiones cobra es Abanca: 50 euros por mantener la cuenta y 28 euros, la tarjeta de débito.

Un año más, nos encontramos con la polémica comisión por riesgo de descubierto, o de posiciones deudoras, que el Banco de España advierte que sólo puede cobrarse si cumple con una serie de exigentes requisitos de servicio prestado. En su portal de cliente, recuerda que la sentencia 566/2019 de 25 de octubre del Tribunal Supremo motivó que se reforzaran dichos requisitos, ya que estamos ante una comisión reclamada en tribunales.

Se cobra cuando han pasado unos días sin que se abone el descubierto (generalmente de dos a tres días) y oscila entre 30 euros, la más barata, de BBVA, a los 49 euros que cobra Banco Santander.

Patricia Suárez, presidenta de Asufin, declara: “Mostramos preocupación por el progresivo aumento de los costes en un contexto de intensidad en la digitalización de los servicios y cierre de oficinas. Esto debería llevar a una rebaja de comisiones, que la situación actual sea la contraria es inquietante, más cuando el mapa bancario, con menos entidades y más concentrado, deja menos posibilidades de elección al consumidor”.

**********