Los años del PP sitúan a Granada entre los ayuntamientos peor gestionados de España

Un informe de la Autoridad Independiente de Responsabilidad Fiscal, una entidad auspiciada por el Ministerio de Hacienda, alerta del riesgo de insolvencia del Ayuntamiento de Granada tras evaluar la evolución de los datos entre 2012 y 2016.

La Autoridad Independiente de Responsabilidad Fiscal (AIReF), una entidad creada por el Gobierno central para asistirle en la tarea de dar cumplimiento a los objetivos de estabilidad exigidos por la Unión Europea, acaba de constatar la gravedad de la situación económica del Ayuntamiento de Granada.

Los trece años de gestión del PP lo han situado entre los 32 ayuntamientos con peor situación económica y con tan graves problemas que rozan la insolvencia. Un motivo más para sacar adelante, sin más demora, un Plan de Saneamiento que siente las bases para acabar con el tremendo agujero económico de la capital.

La treintena de ayuntamientos evaluados presenta riesgo de sostenibilidad

La entidad acaba de hacer público un informe que examina el cumplimiento de la estabilidad presupuestaria y de la regla de gasto de la Administración central, las comunidades autonómas y las corporaciones locales, además de la deuda pública. Es al grupo de corporaciones locales, que en informes anteriores evaluó a grandes ayuntamientos y diputaciones, al que se han incorporado este año los 32 consistorios que presentan riesgos de sostenibilidad y resultados negativos en algún indicador económico financiero relevante -además de la deuda viva sobre ingresos corrientes, saldo presupuestario no financiero, remanente de tesorería, periodo medio de pago a proveedores y situación en materia de cumplimiento de obligaciones de suministros de información-.

La publicación de este informe llega en un momento crucial para la corporación local de Granada, que sigue negociando un necesario Plan de Saneamiento, ahora con otra posibilidad encima de la mesa, la de acogerse a la nueva vía de Hacienda que alivia la carga financiera. Permitiría, como se ha venido informando, que 36 millones de deuda a corto plazo se convirtieran en deuda a largo plazo, rebajando por tanto el remanente negativo de tesorería de 61 millones a 25.

En ese grupo de 32, además de la capital, figuran Maracena, Dúrcal y Otura. De esa treintena, solo 26 han enviado información, si bien, en el caso de Maracena, como destaca el informe, esta ha sido "incompleta o incongruente" y no se ha podido establecer en qué grado es crítica su situación.

Tras evaluar los datos facilitados por los municipios, completados en ocasiones con la información del propio Gobierno, esta es la clasificación de riesgo establecida por la Autoridad Fiscal Independiente:

Como se puede observar, el Ayuntamiento de Granada presenta un riesgo alto de incumplimiento de las reglas fiscales. En esa misma situación se encuentra Otura, mientras que la otra localidad granadina incluida en este grupo, Dúrcal, presenta un riesgo bajo o moderado. Se recoge también el caso de Maracena, cuyo Ayuntamiento hizo público este jueves un comunicado en el que aseguraba que ya había remitido la documentación solicitada tras solventar "un error en la forma tanto de catalogar los datos como de su envío".

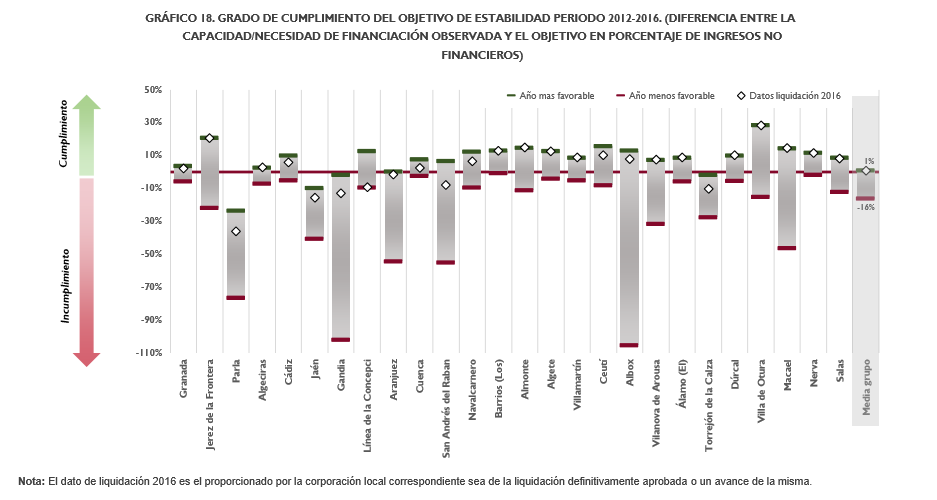

En los gráficos que se incluyen bajo estas líneas, extraídos del informe de la Airef, se recoge una visión comparada de estas corporaciones locales respecto del cumplimiento del objetivo de estabilidad, regla de gasto y límite de deuda desde 2012 hasta 2016, así como las estimaciones de cumplimiento o incumplimiento de las 3 reglas fiscales al cierre de 2017.

Conclusiones y recomendaciones de la Autoridad Independiente de Responsabilidad Fiscal tras analizar la situación de estos ayuntamientos:

- "La AIReF viene señalando en anteriores informes que, en el ámbito local, existen situaciones de incumplimiento de alguna regla fiscal que no cuentan con la cobertura de un Plan Económico- Financiero (PEF) aprobado y en vigor". Por ello, pide al Ministerio de Hacienda y Administraciones Públicas que promueva la aplicación e interpretación homogénea del artículo 25 de la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera (medidas coercitivas) por parte de todos los órganos de tutela financiera de las CCLL, en tanto medida coercitiva que evite, además, incumplimientos reiterados.

- Plantea también que el Ministerio publique los compromisos firmes, adoptados en las reuniones de los órganos de tutela financiera de las corporaciones locales sobre criterios comunes de aplicación de las reglas fiscales, así como las actuaciones que se separen de dichos criterios. A tal fin, este Ministerio deberá promover los procedimientos necesarios que garanticen la asunción por los responsables políticos de dichos acuerdos.

-

En aplicación de los criterios de transparencia, recomienda que el Ministerio realice las actuaciones necesarias que permitan la publicación de todos los datos necesarios para la verificación del cumplimiento de todas las reglas fiscales a nivel de subsector corporaciones locales y, a nivel individual, y que dé publicidad a los principales componentes que intervienen en su cálculo.

-

También que arbitre los procedimientos necesarios para garantizar la coherencia de límites en el cumplimiento de reglas fiscales entre Planes de Ajuste y Económicofinancieros para los mismos años, a fin de que cuando uno de estos documentos deba aprobarse contando ya con otro, el órgano competente tenga en cuenta la planificación ya aprobada.

Qué es la Autoridad Fiscal Independiente de Responsabilidad Fiscal: Pese a la polémica reforma del artículo 135 de la Constitución, en plena crisis, y la aprobación de la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera de 2012, el Gobierno consideró que los "avances" fueron insuficientes y creó este órgano, la Autoridad Independiente de Responsabilidad Fiscal, en la línea de otras entidades ya existentes en la Unión Europea.

La Autoridad está sometida al control parlamentario. "Se reconoce su autonomía funcional en el ejercicio de sus funciones, debiendo actuar siempre con plena independencia del Gobierno, de las Administraciones Públicas y de cualquier otra organización pública o privada. Además, ni su personal ni sus miembros podrán recibir ni aceptar instrucciones de ninguna entidad pública o privada", según recogen sus estatutos.

La Autoridad está sometida al control parlamentario. "Se reconoce su autonomía funcional en el ejercicio de sus funciones, debiendo actuar siempre con plena independencia del Gobierno, de las Administraciones Públicas y de cualquier otra organización pública o privada. Además, ni su personal ni sus miembros podrán recibir ni aceptar instrucciones de ninguna entidad pública o privada", según recogen sus estatutos.

Información relacionada:

- Plan de choque para salvar la economía municipal de Granada: 4% de subida del IBI en los tres próximos años y no cubrir vacantes

- Los grupos barajan una subida de las tarifas de la zona ORA

- El saldo negativo en la tesorería municipal se eleva a 61 millones y obliga a un plan de saneamiento