Exclusión financiera

Granada ha perdido 325 sucursales bancarias desde 2008, casi un 40% del total

Solo en el último año se han cerrado 43 oficinas y la tendencia es a suprimir más locales. La población mayor y con menos recursos, la gran perjudicada.

IndeGranada

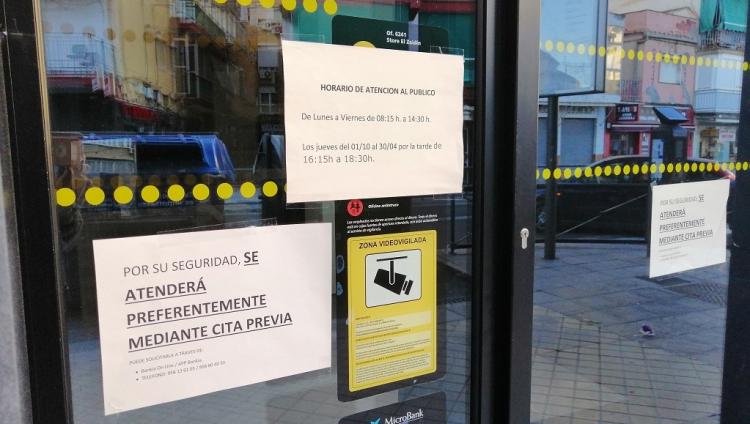

La cita previa se extiende también a la atención en las sucursales bancarias.

La provincia de Granada llegó a contar en septiembre de 2008 con 844 sucursales de entidades financieras, prácticamente una por cada 1.000 habitantes. Según los últimos datos del Banco de España, en junio de 2021 esa cifra se ha reducido a 519 oficinas, una por cada 1.800 habitantes.

Son 325 sucursales menos en 13 años, los que han transcurrido desde que empezó la anterior crisis económica, la supuesta recuperación y la nueva crisis derivada de la pandemia. Cerca de un 40% menos de oficinas bancarias.

| Año (a fecha de junio) | Nª de sucursales | Diferencia sobre el año anterior |

| 2008 | 840 | +33 |

| 2009 | 826 | -14 |

| 2010 | 817 | -9 |

| 2011 | 779 | -38 |

| 2012 | 714 | -65 |

| 2013 | 690 | -24 |

| 2014 | 654 | -36 |

| 2015 | 642 | -12 |

| 2016 | 611 | -31 |

| 2017 | 596 | -15 |

| 2018 | 613 | +17 |

| 2019 | 598 | -15 |

| 2020 | 562 | -36 |

| 2021 | 519 | -43 |

Fuente: Banco de España

La tabla de arriba muestra la evolución del número de susurcales financieras en la provincia de Granada desde 2008, cuando la red de oficinas llegó al máximo y empezo a disminur por la crisis. Al terminar la recesión e iniciarse la supuesta recuperación económica hubo un repunte de sucursales, con 17 más entre 2017 y 2018, pero después se ha acelerado la eliminación de oficinas con las últimas concentraciones bancarias y la pandemia.

En junio de 2020 ya había 36 sucursales menos respecto a junio de 2019, y en el último año, de junio de 2020 a junio de 2021 se han cerrado nada menos que 43 oficinas. Solo ha ha habido un año con más cierres, 2012, en lo peor de la anterior crisis económica, en que echaron la persiana 65 sucursales financieras.

Son casi 80 sucursales menos en dos años. Una sangría que perjudica especialmente a una provincia como Granada, la que cuenta, con gran diferencia, con más municipios de Andalucía, 174, muchos de ellos muy pequeños y que han quedado excluidos de servicios financieros. Más de 50 no disponen de acceso físico y diario a esos servicios básicos.

A nivel andaluz, la comunidad ha perdido más de 3.000 sucursales bancarias desde 2008 y alrededor de 15.000 empleos, contando el último ERE de CaixaBank tras la absorción de Bankia. mientras se producen ERE "salvajes" como los de Caixabank o BBVA, "los presidentes se triplican sus salarios y los directivos se suben el sueldo en un 20%", según apuntó hace unos meses CCOO.

Seguirán los cierres

Y la tendencia es a continuar el adelgazamiento de la red de sucursales de la banca, amparándose en uina estructura de oficinas "sobredimensionada" a su parecer, en la digitalización de la clientela, impulsada por la pandemia, que ha aumentado el uso de servicios telemáticos, y en la falta de rentabilidad del sector por los bajos tipos de interés.

De hecho, los cuatro grandes bancos españoles (Santander, BBVA, CaixaBank y Sabadell) han reducido en un 13% su red de oficinas y en un 6,2% su volumen de empleados en los nueve primeros meses de 2021, según muestra la información de sus informes financieros trimestrales recopilada por Europa Press. En total, las cuatro entidades cuentan con una plantilla combinada de 111.963 trabajadores en España, 7.389 menos que los que sumaban al cierre de 2020 junto a Bankia, ahora integrada en CaixaBank.

Cada vez menos oficinas y, además, en las que quedan, peores servicios, más trabas para prestarlos de forma presencial, y con un abusivo aumento de las comisiones bancarias,

Una política que perjudica especialmente a las rentas más bajas y, dentro de ellas, a las personas mayores, sin formación para usar los servicios de internet y aplicaciones móviles o incluso los cajeros automáicos y abocadas, de esta forma, a la exclusión financiera.

Antigua histórica sucursal de Caja Granada en la Avenida de Dílar del Zaidín, hoy convertida en oficna de CaixaBank..indegranada

El Defensor de la Ciudadanía de Granada recibió en los primeros meses del año 13 casos de exclusión financiera, "un problema muy generalizado", advirtió Manue Martín, que pidió a las entidades financieras de la ciudad y provincia que faciliten al colectivo de personas mayores que pueda realizar sus gestiones bancarias de modo presencial, y destacó la dificultad de muchas de estas personas para afrontar esta reducción de servicios, como la cita previa, lo que implica una serie de gestiones previas como buscar el teléfono de cita previa de la nueva sucursal, lograr contactar con esta, conseguir cita y adaptarse a ella.

También la propia Junta de Andalucía, a través de consejera de Igualdad, Políticas Sociales y Conciliación, Rocío Ruiz, ha mostrado su preocupación en este asunto: "la digitalización, que tanto ha solucionado la actividad de ciertos sectores especialmente durante la pandemia, ha complicado las gestiones cotidianas de esta parte de la población", dijo hace unos días en un encuentro con directivos de la banca. Ruiz apeló "al compromiso del sector bancario por una atención individualizada y de calidad y a su sensibilidad social para avanzar en propuestas como la colaboración en la detección de la soledad no deseada o la formación en derechos bancarios", puesto que "las personas mayores son una población vulnerable que requieren una atención preferente".

Además de la dificultad para acceder a los servicios financieros, el colectivo de personas mayores, y el de rentas bajas en general, sufre un abusivo cobro de comisiones de la que también se ha hecho eco el Defensor de la Ciudadanía de Granada: "cobran por mantenimiento de la cuenta unos recargos que, siendo legales, se aplican en gran número de casos sobre cuentas de personas que tienen domiciliados recibos con cargo a pensiones bajas o medias en muchos casos", afirma Manuel Martín.

"Tampoco parce lícito, aun resultando legal, imponer ciertas condiciones como tener un número de recibos determinado, o tener unos movimientos de tarjeta determinados para no cobrar comisiones por adelantar el pago de la pensión", apunta el Defensor.

Cuenta de pago básica y gratuita

La Dirección General de Consumo de la Junta recuerda que toda persona usuaria de la Unión Europea "tiene derecho a una cuenta de pago básica para realizar trámites bancarios esenciales", como depositar dinero, transferencias, la domiciliación bancaria de recibos o extraer efectivo de los cajeros y en las oficinas mediante tarjeta de débito o prepago.

La entidad bancaria puede cobrar una comisión mensual de 3 euros máximo por esta cuenta, pero es gratis para quien acredite situación de vulnerabilidad o riesgo de exclusión financiera, algo que desconoce la gran mayoría de la población. La cuenta de pago básica se considera un derecho de la ciudadanía contemplado en el ámbito de la Unión Europea para facilitar el acceso de las personas consumidoras y usuarias a los servicios bancarios principales. La condición más importante para acceder a una cuenta de pago básica es que la persona usuaria no sea ya titular de otra cuenta en una entidad financiera. El banco puede cobrar hasta 3 euros al mes de comisión por tener esta cuenta, "pero no no podrá cobrar por la prestación del conjunto de servicios contemplados en la cuenta de pago básica, ni repercutir costes o cargar gastos a la clientela", explica Consumo.

La gratuidad de la cuenta, es decir, la exención de esa comisión mensual de 3 euros se dará en aquellos casos en los que los ingresos económicos brutos, computados anualmente y por unidad familiar, no superen ciertas cantidades, a saber: 2 veces el IPREM (13.557 euros anuales) para personas no integradas en ninguna unidad familiar; 2,5 veces el IPREM (16.947 euros) en personas integradas en alguna de las modalidades de unidad familiar con menos de 4 miembros; y 3 veces el IPREM (20.336.40 euros) en caso de unidades familiares integradas por 4 o más miembros (o familias numerosas reconocidas), así como cuando se trate de unidades familiares que tengan en su seno a una persona con grado de discapacidad igual o superior al 33% reconocido oficialmente. La gratuidad de la cuenta de pago básica se mantendrá durante un periodo de 2 años desde la fecha de los efectos de su reconocimiento, y podrá prorrogarse por el mismo periodo si se acredita el mantenimiento de la situación de especial vulnerabilidad o riesgo de exclusión financiera dentro del plazo.

La Dirección General de Consumo de la Junta recuerda que toda persona usuaria de la Unión Europea "tiene derecho a una cuenta de pago básica para realizar trámites bancarios esenciales", como depositar dinero, transferencias, la domiciliación bancaria de recibos o extraer efectivo de los cajeros y en las oficinas mediante tarjeta de débito o prepago.

La entidad bancaria puede cobrar una comisión mensual de 3 euros máximo por esta cuenta, pero es gratis para quien acredite situación de vulnerabilidad o riesgo de exclusión financiera, algo que desconoce la gran mayoría de la población. La cuenta de pago básica se considera un derecho de la ciudadanía contemplado en el ámbito de la Unión Europea para facilitar el acceso de las personas consumidoras y usuarias a los servicios bancarios principales. La condición más importante para acceder a una cuenta de pago básica es que la persona usuaria no sea ya titular de otra cuenta en una entidad financiera. El banco puede cobrar hasta 3 euros al mes de comisión por tener esta cuenta, "pero no no podrá cobrar por la prestación del conjunto de servicios contemplados en la cuenta de pago básica, ni repercutir costes o cargar gastos a la clientela", explica Consumo.

La gratuidad de la cuenta, es decir, la exención de esa comisión mensual de 3 euros se dará en aquellos casos en los que los ingresos económicos brutos, computados anualmente y por unidad familiar, no superen ciertas cantidades, a saber: 2 veces el IPREM (13.557 euros anuales) para personas no integradas en ninguna unidad familiar; 2,5 veces el IPREM (16.947 euros) en personas integradas en alguna de las modalidades de unidad familiar con menos de 4 miembros; y 3 veces el IPREM (20.336.40 euros) en caso de unidades familiares integradas por 4 o más miembros (o familias numerosas reconocidas), así como cuando se trate de unidades familiares que tengan en su seno a una persona con grado de discapacidad igual o superior al 33% reconocido oficialmente. La gratuidad de la cuenta de pago básica se mantendrá durante un periodo de 2 años desde la fecha de los efectos de su reconocimiento, y podrá prorrogarse por el mismo periodo si se acredita el mantenimiento de la situación de especial vulnerabilidad o riesgo de exclusión financiera dentro del plazo.