Apunta 15 medidas, entre ingresos y gastos, "a título meramente indicativo", que "deberían considerarse"

La Oficina Presupuestaria municipal pide que se estudie 'aumentar la presión fiscal' y 'reducir el gasto en personal'

Los tres informes solicitados por el gobierno local para evaluar la viabilidad de evitar la subida del IBI coinciden en la necesidad de adoptar medidas compensatorias si finalmente sale adelante, como previsiblemente será, con los votos de la oposición, en la sesión extraordinaria convocada para este domingo. Advierten también de las responsabilidades por incumplir los planes de ajuste a los que está obligado el Ayuntamiento por una delicada situación económica heredada y que, como señala la Oficina Presupuestaria, obliga a un plan de acción.

La comisión de Economía y Hacienda que el pasado viernes decidió, con los votos de la oposición, evitar la subida del IBI derivada de la actualización de los valores catastrales aprobada por el Gobierno central que este domingo se formalizará en un pleno extraordinario, estudió tres informes técnicos sobre la viabilidad de la medida y también sobre las repercusiones de no adoptar ya planes para afrontar la difícil situación económica heredada.

Los tres informes, elaborados por Intervención, la Dirección del área de Economía, Hacienda y Smart City y la Oficina Presupuestaria y que ha consultado El Independiente de Granada, coinciden en la delicada situación económica del Ayuntamiento de Granada y del incumplimiento sistemático de los planes de ajuste que se vienen aprobando desde 2012. Además, en el caso de los dos primeros, apuntan que la decisión que se adoptará en el pleno obliga a 'compensarla' con otra que suponga el mismo aumento de ingresos que se había previsto con el IBI o la misma bajada de gastos.

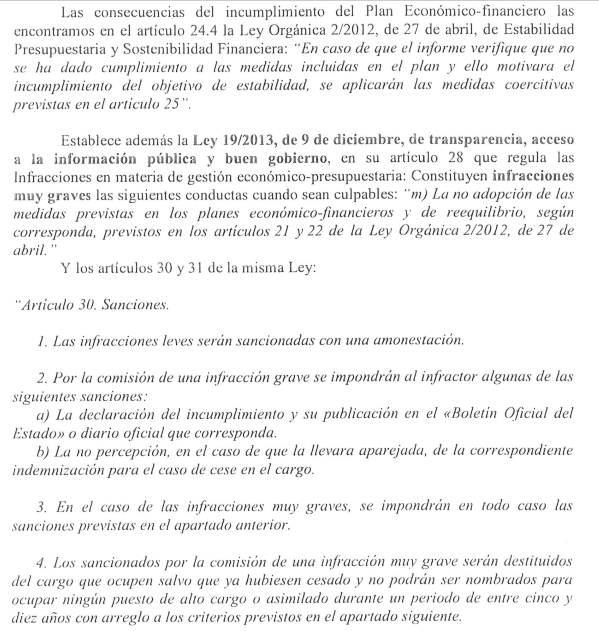

También alertan de que, si no se toman esas medidas que compensen la decisión que adoptará el pleno hoy y se incumplen los planes de ajuste a los que está obligado el Ayuntamiento, podría derivar en sanciones. Lo recogen tanto la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera de 2012 como la Ley de Transparencia y buen gobierno. Y van desde una simple amonestación hasta ser destituidos en el cargo y no poder ser nombrado para ocupar un alto cargo o asimilado por un periodo entre cinco y diez años, como explica el interventor en su informe.

- Sobre medidas compensatorias si se aplica la bajada de los tipos del IBI:

Extracto del informe del Interventor:

"Para que la bajada de los tipos impositivos del IBI para el ejercicio 2017 no supusiera quebrantamiento de las obligaciones financieras de los Planes de Ajuste y Económico-financiero sería necesario:

En el caso del Plan de Ajuste la sustitución de una medida por otra medida distinta con la misma repercusión financiera de incremento de ingresos o bajada de gastos que en 2017 está cifrada en 4.900.000 euros.

En el caso del Plan Económico-financiero 2016-2017, al ser competente para su aprobación definitiva la Junta de Andalucía, tendría que aprobarse por el Pleno de la Corporación la modificación del Plan con la misma repercusión financiera de incremento de ingresos o bajada de gastos que en 2017 está cifrada en 6.592.250,91 euros y posteriormente someterlo a aprobación de la Junta de Andalucía".

"Para que la bajada de los tipos impositivos del IBI para el ejercicio 2017 no supusiera quebrantamiento de las obligaciones financieras de los Planes de Ajuste y Económico-financiero sería necesario:

En el caso del Plan de Ajuste la sustitución de una medida por otra medida distinta con la misma repercusión financiera de incremento de ingresos o bajada de gastos que en 2017 está cifrada en 4.900.000 euros.

En el caso del Plan Económico-financiero 2016-2017, al ser competente para su aprobación definitiva la Junta de Andalucía, tendría que aprobarse por el Pleno de la Corporación la modificación del Plan con la misma repercusión financiera de incremento de ingresos o bajada de gastos que en 2017 está cifrada en 6.592.250,91 euros y posteriormente someterlo a aprobación de la Junta de Andalucía".

Extracto del informe de la Dirección de Economía, Hacienda y Smart City:

"En conclusión, la adopción de medidas como la propuesta en la moción [de Ciudadanos que reclamó estudiar la viabilidad de no subir el IBI] que suponen de facto una pérdida de ingresos para el Ayuntamiento, en aras del buen gobierno, requeriría:

1- Adopción de acuerdo simultáneo de incremento de ingresos o reducción de gasto que permita asumir el RLTGG (Remanente de Tesorería para Gastos Generales) negativo existente, financiar compromisos de gasto presentes y futuros dentro de los límites de déficit, deuda pública y morosidad de deuda comercial conforme a lo establecido en Ley Orgánica 2/2012 de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, la normativa sobre morosidad y en la normativa europea y podría dar lugar a la aplicación de las medidas contenidas en la ley 19/2013 de transparencia, acceso a la información y buen gobierno.

2- Como mínimo en el marco del presupuesto prorrogado se adopten las modificaciones de crédito y acuerdos plenarios de no disponibilidad de crédito necesarios para cubrir todas las obligaciones ya existentes.

Aprobar, sin medidas anexas como las señaladas, una bajada de tipos del IBI sin más, supone una pérdida de ingresos que agravaría los valores de las magnitudes anteriores pudiendo derivar en la aplicación de lo establecido en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera".

"En conclusión, la adopción de medidas como la propuesta en la moción [de Ciudadanos que reclamó estudiar la viabilidad de no subir el IBI] que suponen de facto una pérdida de ingresos para el Ayuntamiento, en aras del buen gobierno, requeriría:

1- Adopción de acuerdo simultáneo de incremento de ingresos o reducción de gasto que permita asumir el RLTGG (Remanente de Tesorería para Gastos Generales) negativo existente, financiar compromisos de gasto presentes y futuros dentro de los límites de déficit, deuda pública y morosidad de deuda comercial conforme a lo establecido en Ley Orgánica 2/2012 de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, la normativa sobre morosidad y en la normativa europea y podría dar lugar a la aplicación de las medidas contenidas en la ley 19/2013 de transparencia, acceso a la información y buen gobierno.

2- Como mínimo en el marco del presupuesto prorrogado se adopten las modificaciones de crédito y acuerdos plenarios de no disponibilidad de crédito necesarios para cubrir todas las obligaciones ya existentes.

Aprobar, sin medidas anexas como las señaladas, una bajada de tipos del IBI sin más, supone una pérdida de ingresos que agravaría los valores de las magnitudes anteriores pudiendo derivar en la aplicación de lo establecido en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera".

- Sobre las sanciones si se incumplen los planes de estabilidad y ajuste:

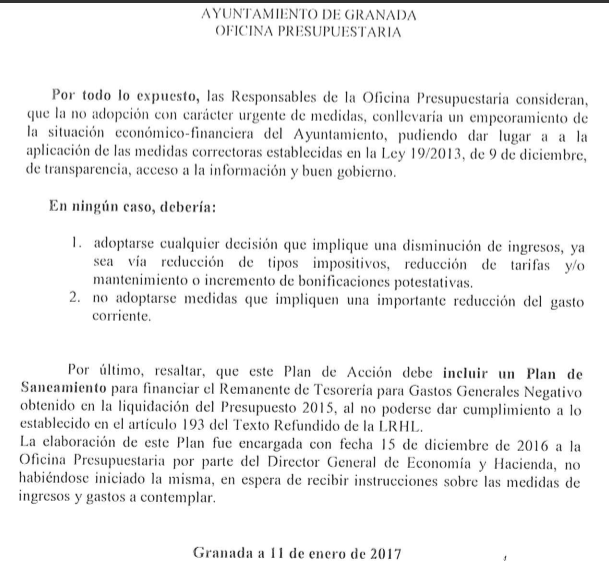

- Sobre la necesidad de poner en marcha un plan de acción para hacer frente a la situación económica y financiera municipal:

De esos tres estudios, es el de la Oficina Presupuestaria el que hace una radiografía de la situación económica, "una situación de riesgo", define.

Y lo es porque hay un remanente de tesorería negativo de 39 millones correspondiente a 2015; "Saldo de dudoso cobro", o lo que es lo mismo derechos pendientes de cobro que se consideran "de imposible o difícil recaudación" que en 2015 ascendieron a 133,8 millones; el nivel de endeudamiento a finales de 2015 se situó en el 104,4 por ciento, muy cerca ya del límite legal establecido en el 110 por ciento; y cantidad con acreedores pendiente de aplicar al presupuesto de más de 8 millones, entre otros datos que recuerda.

Por ello urge la puesta en marcha de un plan de acción con un horizonte temporal de de ocho a diez años para que las medidas no sean "excesivamente drásticas" y se queden únicamente en la consideración de "duras y difíciles", recordando que siempre serían "de menor grado" que las que podría aplicar un órgano de tutela financiera como serían el Ministerio o la Junta.

En total son quince las "medidas correctoras" que señala, ocho para los ingresos y las otras siete para los gastos. Son en todo caso medidas que la Oficina Presupuestaria propone "a título meramente indicativo", pero que entiende que deberían al menos considerarse en el plan de acción para "reconducir la situación" económico financiera del Ayuntamiento de Granada y cumplir lo establecido en la ley de estabilidad.

Medidas para los ingresos:

- Depuración de los ingresos pendientes de cobro de más de 5 años de antigüedad, continuando la vía de cobro respecto de aquellos no prescritos.

- Medidas tendentes a mejorar la gestión de los ingresos, de cualquier naturaleza, del Ayuntamiento, haciendo hincapié en los tributarios y precios públicos.

- Medidas de recaudación ejecutiva, en los Impuestos sobre Vehículos de Tracción Mecánica y sobre Actividades Económicas.

- Aumento de recaudación en el Impuesto sobre Instalaciones, Construcciones y Obras y Multas de Tráfico.

- Ajuste de la estimación de las previsiones iniciales del Presupuesto de Ingresos.

- Correcta financiación de los servicios que se prestan vía tasas o precios públicos.

- Aumento de la presión fiscal.

- Eliminación de algunas bonificaciones potestativas.

Medidas para los gastos:

- Regulación del procedimiento a establecer tendente a la eliminación total de las denominadas 'Operaciones Pendientes de Aplicar al Presupuesto'.

- Aprobación de un Plan Estratégico de Recursos Humanos que implique una mayor eficiencia en el desempeño del capital humano, así como una reducción y el control del gasto de personal.

- Análisis y estudio sobre la factibilidad económica de las sociedades mercantiles y organismos autónomos dependientes de la Entidad Local, así como un mayor control financiero de los mismos, mediante realización de auditorías internas.

- Diseño de actuaciones con respecto a la situación del transporte colectivo urbano, tanto del vigente, como de la nueva entrada del Metro.

- Estudio y detalle exhaustivo por parte de directores y coordinadores de cada área, de los contratos vigentes que afectan a competencias propias que tienen asignadas, con la finalidad de tener conocimiento de los compromisos de gastos presentes y futuros y poder incorporarlos al Proyecto de Presupuesto cada año.

- Reducción de gastos inherentes a los capítulos 2 y 4 del Presupuesto de Gastos, priorizando la prestación de servicios públicos de carácter obligatorio.

- Cumplimiento del Plan de Saneamiento Financiero y de reducción de deuda aprobado por Pleno el 31 de octubre de 2014.