Tres sentencias pioneras rechazan los recursos de entidades financieras

La Audiencia da un nuevo revés a los bancos con las cláusulas suelo

La Audiencia Provincial obliga a devolver lo indebidamente cobrado aplicando este criterio: aún cuando el consumidor hubiera firmado un acuerdo privado con la entidad renunciando a reclamar esas cláusulas, estas son nulas.

La Audiencia de Granada ha dado un nuevo revés a los bancos con las cláusulas suelo y su intento de seguir cobrando estos intereses. En tres sentencias -de octubre y diciembre de 2017 y enero de 2018-, que siguen la línea pionera ya confirmada por el Supremo a finales del pasado año, la Audiencia anula las cláusulas suelo aún cuando consumidores hubieran firmado con el banco un acuerdo privado renunciando a reclamar a cambio de rebajarlas o quitar suelo.

Según estas sentencias, de las que ha informado el TSJA, si la cláusula suelo es nula, ningún acuerdo posteriormente firmado entre cliente y banco puede evitar esa nulidad. Como explican fuentes judiciales, "se anulan tanto la cláusula suelo como el acuerdo privado posterior donde, el cliente renunciaba a reclamar por la cláusula suelo".

El fallo más reciente es del 22 de enero. Condena a la entidad financiera a devolver todas las cantidades cobradas indebidamente desde el inicio de su aplicación hasta su eliminación en 2015. El contrato para anular la cláusula suelo de 2015 no advirtió al consumidor de su derecho a obtener la diferencia entre lo pagado por la existencia del suelo y lo que debía haber abonado sin él.

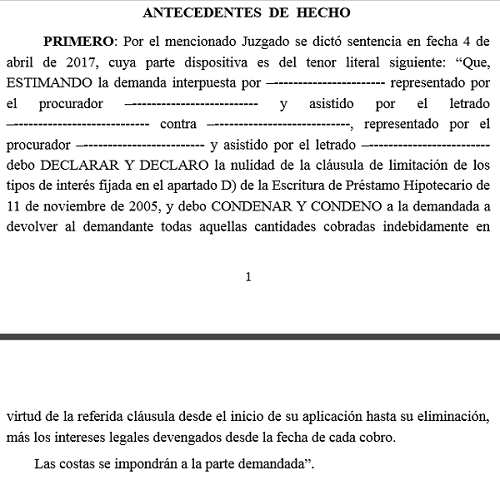

Así, la Audiencia de Granada confirma una sentencia del Juzgado de Primera Instancia número 2 de Granada en la que se anulaba una cláusula de limitación de los tipos de interés (cláusula suelo) y condenaba a la entidad bancarias a devolver al demandante “todas aquellas cantidades cobradas indebidamente en virtud de la referida cláusula desde el inicio de su aplicación hasta su eliminación, más los intereses legales devengados desde la fecha de cada cobro”.

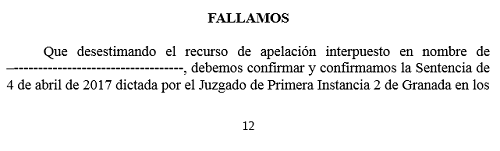

La Sección Tercera de la Audiencia desestima íntegramente el recurso de la entidad financiera y señala que es la entidad quien tiene "el especial deber de proporcionar la comprensibilidad real de dicha cláusula en el curso de la oferta comercial y de la reglamentación contractual predispuesta, y por tanto a quien incumple acreditar el cumplimiento de sus obligaciones".

La sentencia explica que existía un préstamo anterior garantizado con hipoteca y con estipulaciones desconocidas, con otra entidad financiera distinta a la ahora demandada, cancelado con la operación de préstamo objeto del procedimiento [los consumidores renegociaron la hipoteca], pero que por la existencia de ese préstamos anterior, "no cabe establecer que el demandante conocía la carga económica y jurídica que suponía concertar el contrato que nos ocupa, el 11 de noviembre de 2005, con la cláusula litigiosa".

Así, indica que la existencia de negociaciones, sobre el importe a prestar, la duración del préstamo, y el tipo de interés a aplicar, no demuestran que se negociara sobre la cláusula suelo litigiosa, y no consta que esas negociaciones "versaran sobre la obligación de pagar un mínimo y su repercusión en la economía del contrato, sin existir ninguna prueba sobre advertencia al consumidor de la concertación de un préstamo, que aunque denominado variable, al tiempo de la concertación realmente era fijo, dada la mínima posibilidad de reducción, con posibilidad solo de modificación al alza hasta el 12 por ciento".

El hecho de que exista un pacto para la supresión en 2015 de la cláusula suelo, no impide, según añade la resolución, "que pueda declarase la nulidad de pleno derecho de su concertación inicial, sin que tal convenio permita convalidarla, ni impida tal declaración a la que se opone la entidad financiera profesional".

En este sentido, recuerda que en la firma del contrato para anular la cláusula suelo de 2015 "no se advirtió al consumidor de su derecho a obtener la diferencia entre lo pagado por la existencia del suelo y lo que debía haber abonado sin él, en caso de ausencia de información suficiente por parte del banco de la existencia de la cláusula suelo y de sus consecuencias, previamente a la concertación del préstamo en 2005, donde se incorporó la estipulación de forma sorpresiva, oculta entre una profusión de condiciones financieras".